תծͶ�ʹ۵㣺5�½�����֤�� ����תծ�Լ۱�

ʱ�䣺2020-05-06 ����� �� ��Դ������ ���ߣ����� - С + ��

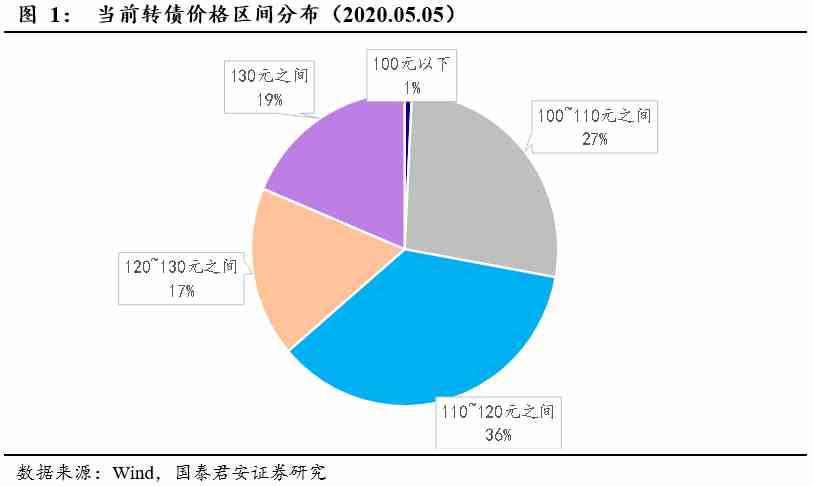

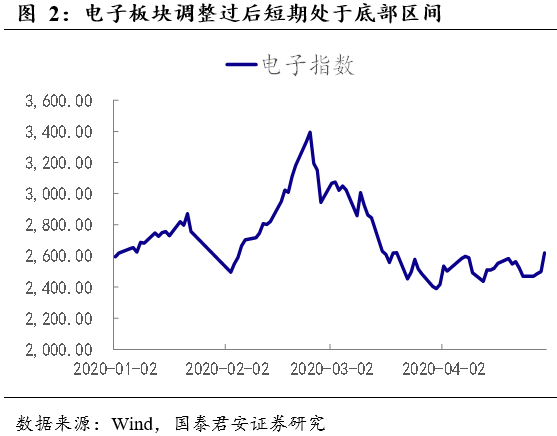

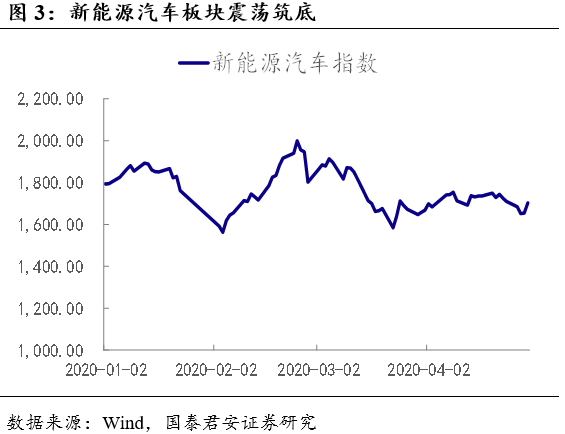

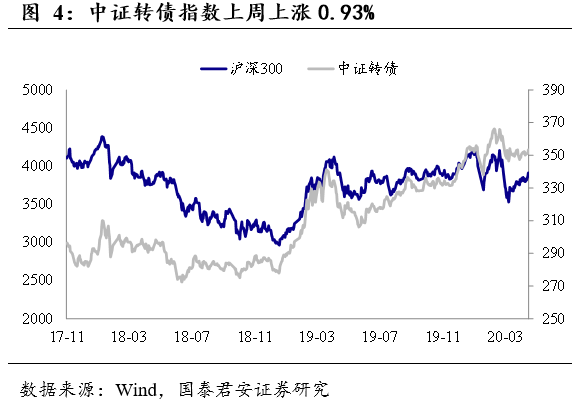

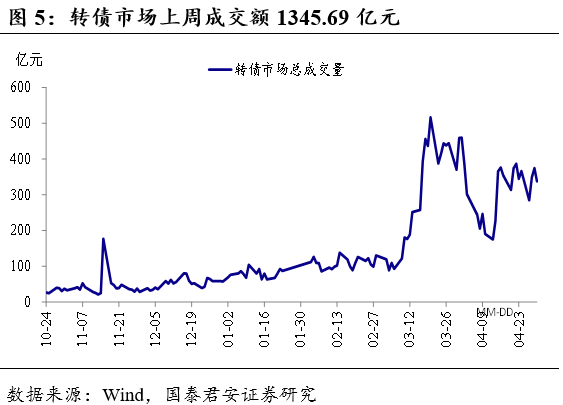

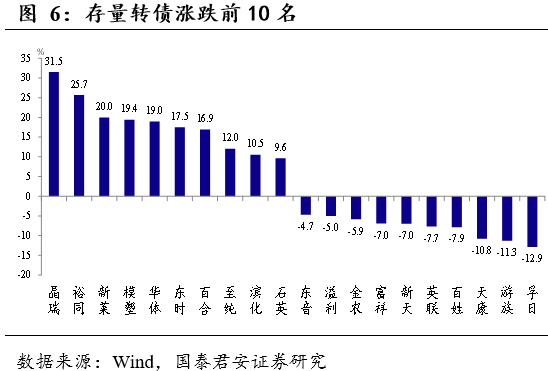

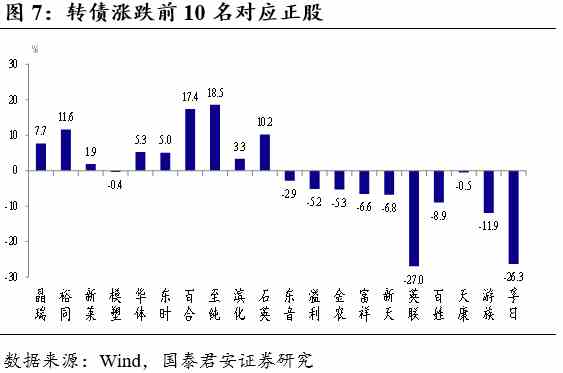

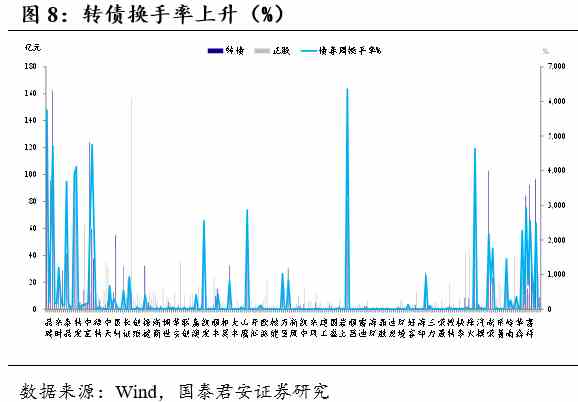

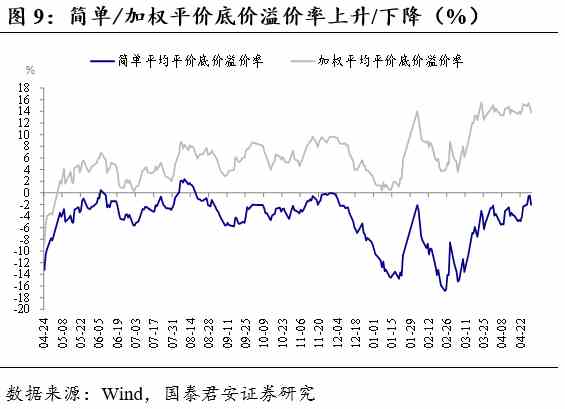

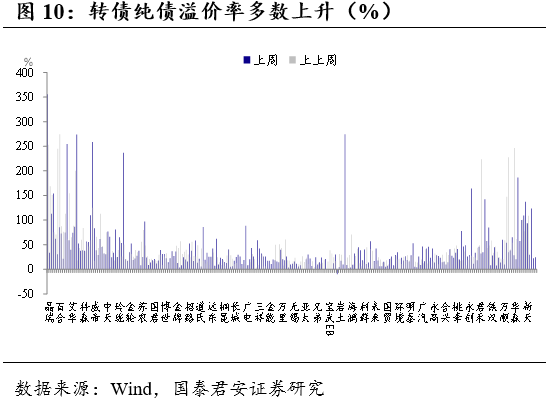

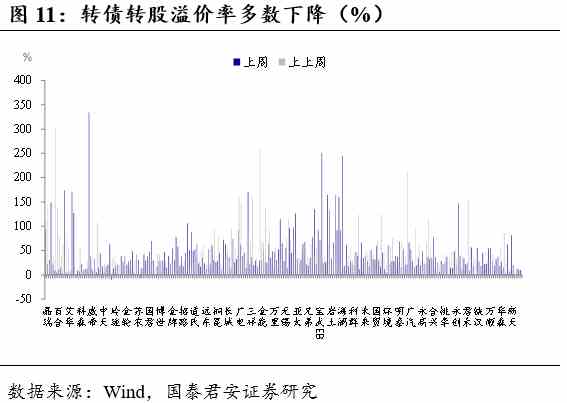

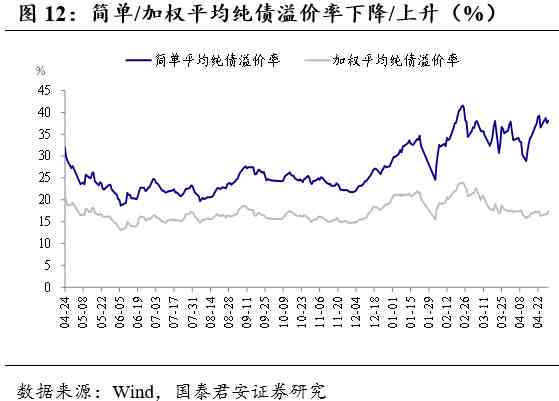

| ��Դ��ծ����̸�� �������ȴ�����֤������Ϊ�г�5�µĹؼ��ʡ���һ���ڼ䣬�����г����Ҳ�������A����5�·ݵĵ�һ����������ɸ�����������5�·ݺ��г����ܽ��롰�ȴ�����֤���Ĺ��̡�һ������ȴ�5������Ѯ�����ͷų��������źţ���һ��������ͨ����Ƶ������֤�����Ⱥûָ�״����Ρ�������4�·ݵ�PMI���ݺͲ��ֹ�˾������ҵ��Ԥ����������۾��ú���ҵӯ����Ȼ��ѹ���ԡ������г����������ϣ��ڳ�����ԣ�������Ի����£�Ͷ���߶��ھ��ûָ�Ԥ�ڵı仯����Ϊ�����г����з���Ĺؼ������� �������ڳ����ʽ���ԣ�תծ�г�������2�������źš�1���г��ͼ�ȯ��ʼ���࣬120Ԫ���¸�ȯռ�ȴﵽ64%��110Ԫ���¸�ȯռ�ȴﵽ28%���ͼ�ȯ�����תծ�Լ۱Ȼ�����������Ͷ�ʻ���Ҳ����Ȼ������2��ǰ�ڵ�������ĿƼ�������Դ����������ֹ���źš����ֱ�ĵ�����������ӭ�����ֻ��ᣬ�ʽ��бܸ߾͵͵����� ����Ͷ�ʲ��ԣ������еͼ�ȯ�����࣬תծ�Լ۱��ع飬Ͷ��˼·�Ͽ�����������˼ά��תծ˼ά����·���ھ��ġ�1������˼ά����ҵ��ͷ��ǰ�ڳ����ĿƼ�������Դ������a����ҵ��ͷ��������˳�ᡢŷ�ɡ�����ת2��b���Ƽ������¡�ľɭ��������������졢��ͨ��c������Դ�������̩�����ݡ��ȵ����ӷ桢��������Ȫ��Զ����2��תծ˼ά��110Ԫ���ң�30%ת����������ҵĸ��Լ۱�תծ��ʢ�͡���Ⱥ���¼ѡ�����������ɭ�صȡ� �������� ����תծͶ�ʹ۵㣺5�½�����֤�ڣ�����תծ�Լ۱� �������ȴ�����֤������Ϊ�г�5�µĹؼ��ʡ���һ���ڼ䣬�����г�����̫ƽ��ŷ���д���´죬�������г��ִ��������A����5�·ݵ�һ�������ս����ܵ����Ժ����г��������Ŷ�������5�·ݺ��г���Ͷ��������ȻΧ��������չ����һ������ȴ�5������Ѯ�����ͷų��������źţ���һ����ͨ����Ƶ������֤�����Ⱥûָ�״����Ρ���ˣ�5�·ݿ��ܳ�Ϊ�г�ѡ�����һ��ʱ�䴰�ڣ�Ͷ������ȴ�Ͷ�ʻ����Ľ�һ�������� �����Ӿ������ݺ���ҵӯ���������������������нϴ�ѹ������۲��棬4��PMI���Ȼ��䣬�������ȿ�������ʱ�ա��۲��棬2020��һ����������ϣ�������ҵͬʱ�������ϰ���ӯ��Ԥ�⡣����תծ�У����Ѿ���������ҵ���������Ԥ�ڽ�Ϊ���ۣ�������ӯ�������»��ĸ��ʽϴ��ϰ��������ѹ���ԡ�  �����г����������ϣ�Ͷ���߶��ھ��ûָ�Ԥ�ڵı仯��Ч�ø�ǿ����ǰ�г��£������Գ�����ԣ�ѳɹ�ʶ�������г��ķ���Ҳ��Ҫ��Դ�ڳ�ԣ�������µ��ʽ�ӿ�롣�������dz��ִ��ģ�̼����ߣ��������������ٽ�һ�����ɵı�Ч�����ڵݼ��������ûָ����༰��ҵӯ�����棬�г��Դ�����֤�ڣ�һ��Ԥ����δ�γɣ������¶����ݵ����������������г���Ԥ�ڣ���˱�Ӱ����� �������������ڳ����ʽ���ԣ���ǰתծ�г����ֳ�2���ȽϺõ��źš� ����1���г��ͼ�ȯ��ʼ���࣬120Ԫ���¸�ȯռ�ȴﵽ64%��תծ�۸���Ϊ����Ҫ�IJο�ָ��֮һ�������Ǿ���Ͷ�����Ƿ���ģ�Ӳ�����ĵ��жϡ���ǰ120���¸�ȯռ�ȴﵽ64%��110Ԫ���¸�ȯռ�ȴﵽ28%��Ͷ�ʼ�ֵ���������֡���Ȼ��Ŀǰ�����������Ȼ���߱���ǿ����������������۸������һ�����ƣ����ܻ�����������Ͷ�����볡�����Ǹ���һ������ֵ���жϣ����г�80%�ĸ�ȯ���Լ۸����120Ԫ��50%��ȯ���Լ۸����110Ԫʱ��תծ�г���Ͷ�ʼ�ֵ������ԡ�  ����2��ǰ�ڵ�������ĿƼ�������Դ����������ֹ���źš�1~2�·ݱ���ǿ�ƵĿƼ�������Դ��������3�·ݿ�ʼ��������Σ�����3�·ݵĵ��������ص�ǰ�ڵ͵㡣��4�·�������ǰ��ǿ�ư���߳����������飬��ƽ�ȣ������ж�ҹ�˾һ��������Ԥ�ڣ�������ָ��û�м�����̽������ֹ���źš���˵��ҵ���ϵ������Ѿ���ӳ��ǰ�ڵĵ����У�ͬʱ���ֱ�ĵ�����������ӭ�����ֻ��ᣬ�ʽ��бܸ߾͵͵�����   �����г��ķ���ƫ������һ�����̣��������ؿ��������黺�⣬Ҳ�����Ǿ�������ת�á���������תծ���ԣ����ü۸����ʱ���Ϳ��Ը����ֹ�һЩ�������ڵ�ǰ�����ʵĻ����£�תծ����������ʼ����ʢ����ǰ�����������л����еͼ۵ĸ��Լ۱ȸ�ȯ�ϡ� ����Ͷ�ʲ��ԣ������еͼ�ȯ�����࣬תծ�Լ۱��ع飬Ͷ��˼·�Ͽ�����������˼ά��תծ˼ά����·���ھ��ġ�1������˼ά����ҵ��ͷ��ǰ�ڳ����ĿƼ�������Դ������a����ҵ��ͷ��������˳�ᡢŷ�ɡ�����ת2��b���Ƽ������¡�ľɭ��������������졢��ͨ��c������Դ�������̩�����ݡ��ȵ����ӷ桢��������Ȫ��Զ����2��תծ˼ά��110Ԫ���ң�30%ת����������ҵĸ��Լ۱�תծ��ʢ�͡���Ⱥ���¼ѡ�����������ɭ�صȡ� �����ɽ�������������ǿ������ ���������г�����ʰ���ơ����ܣ���ָ֤������1.84%������2860.08�㡣��ҵ��ָ����3.28%������2069.43�㡣 ��������ҵ��������ҵ����ǵ���һ�����е��ӡ����кͷ����Ƿ���ֱ�Ϊ7.19%��4.69%��4.02%�����ķ���ũ�������ҽҩ������ֱ�Ϊ-4.03%��-2.41%��-1.44%��   ����תծ�г����ɽ�������������ǿ�����ɡ�תծ�г����ܳɽ���1345.69��Ԫ��ָ�����棬����תծָ������0.93%������300����3.04%�� �������ܻ������������������л����ʽϸߵ�ȯΪ����תծ������תծ�����תծ�������ʷֱ�Ϊ6352%��5747%��4752%�� �������ܹ���148ֻתծǿ�����ɣ�����תծ�ǵ�ͬʱ�����µ������ط�תծ������תծ�����תծ�����תծ������תծ��ģ��תծ������תծ������תծ������תծ���˼�תծ������תծ������תծ������ת2������תծ��G��ϿEB1��ŷ��תծ������תծ������תծ���·�תծ������תծ���ɵ�תծ���ɺ�תծ������תծ��17����EB�����תծ����ҩתծ������תծ������תծ����Դתծ��15��ʢEB������תծ������תծ��С��תծ��ͩ20תծ���ΰ�תծ������תծ��ͩ��תծ�����תծ������תծ����ɭתծ���ϱ�תծ������תծ����̫תծ��ӥ19תծ����ͨתծ���¶�תծ����ҵתծ����ͨתծ�����תծ��˳��תծ��ɽӥתծ������תծ������תծ��˫��תծ����άתծ��ͨ��תծ��תծ������ͬʱ���ǵ�������תծ������תծ������תծ��˾��תծ��Զ��תծ������תծ������תծ������תծ���ж�ת2��̩��תծ������תծ��Ӣ��תծ������תծ������תծ������תծ�������ȯ������תծͬʱ�µ���   ��������ָ�꣺ƽ������ծ���������ܣ�����תծƽ����������Ȩƽ��ת�ɼ�ֵ����0.65Ԫ��84.13Ԫ����Ȩƽ��ת��������½�0.88%��43.97%��תծ��ծ������0.27Ԫ��98.57Ԫ����Ȩƽ����ծ���������0.19���ٷֵ���17.36%��         ������תծ���ɽ�ծ���з��н��� �������ܹ���37�ҹ�����˾������תծ���ɽ�ծ�������½������������20�ҹ�˾������תծ���»�Ԥ����7�ҹ�˾��תծ������ɶ����ͨ����4�ҹ�˾��תծ��������ίͨ����4�ҹ�˾��תծ������֤������2�ҹ�˾�����ɽ�ծ���»�Ԥ����     ������������ý���ۺ��ṩ�����ݾ�Դ����ý�壬��Ȩ��ԭ�������У�ת������ϵԭ���߲������ɡ����¹۵���������߱��ˣ������������������������漰Ͷ�ʽ��飬�����ο�����ΪͶ�����ݡ�Ͷ���з��գ������������ ���α༭������ |